企业持有的某种股票转让出去,应按实际收到的价款,借记“银行存款”,按账面实际成本,贷记“长期股权投资”账户,按应收未收的股利,贷记“应收股利”账户,按实际收到的金额扣除账面实际成本和应收未收股利后的差额,借记或贷记“投资收益”账户,委托转让股票支付手续费等应作抵减转让收入处理。习题四一、目的:练习长期股权投资的核算。......

2025-09-30

11.1 长期借款

长期借款,是指企业向银行或其他金融机构借入的、偿还期限在1年或一个营业周期以上的借款。长期借款一般用于固定资产的购建、改扩建、大修理、对外投资以及保持企业长期的经营能力等方面。

长期借款的会计处理包括借款本金的会计处理、借款利息的会计处理、外币借款发生的外币折合差额的会计处理等。本书主要介绍前两部分。

11.1.1 长期借款会计处理简述

企业取得长期借款时,根据实际取得的借款净额,借记“银行存款”账户;根据借款本金,贷记“长期借款——本金”账户;根据二者之间的差额,借记“长期借款——利息调整”账户。

资产负债表日计息调整时,企业根据长期借款计息调整表中的“实际利息”金额,借记“财务费用”账户;根据“名义利息”金额,贷记“应付利息”账户(适用于分期付息方式)或“长期借款——应计利息”账户(适用于到期一次还本付息方式);根据“利息调整”金额的绝对值,贷记或借记“长期借款——利息调整”账户(正数记贷方,负数记借方)。

到期还本付息时,借记“长期借款——本金、应计利息”账户,贷记“银行存款”账户(适用于到期一次还本付息方式),或者借记“长期借款——本金”账户,贷记“银行存款”账户(适用于分期付息方式)。分期付息方式下,支付每期利息时,借记“应付利息”账户,贷记“银行存款”账户。

在实际利率与合同利率差异较小的情况下,企业通常可以采用合同利率计算确定利息费用。企业借入长期借款,按实际收到的金额,借记“银行存款”账户,贷记“长期借款——本金”账户;在资产负债表日,按借款本金和合同利率计算确定的长期借款的利息费用,借记“在建工程”“制造费用”“财务费用”“研发支出”等账户,贷记“应付利息”账户。

在实际利率和合同利率差异较大的情况下,当借入长期借款时,企业按实际收到的金额,借记“银行存款”账户,贷记“长期借款——本金”账户,两者的差额记入“长期借款——利息调整”账户;在资产负债表日,企业按借款的摊余成本和实际利率计算确定长期借款的利息费用,借记“在建工程”“制造费用”“财务费用”“研发支出”等账户,按合同利率计算确定应付未付利息,贷记“应付利息”账户;按其差额,借记或贷记“长期借款——利息调整”账户。

归还的长期借款本金,借记“长期借款——本金”账户,贷记“银行存款”账户。同时,存在利息调整余额的,借记或贷记“在建工程”“制造费用”“财务费用”“研发支出”等账户,贷记或借记“长期借款——利息调整”账户。

长期借款的还款方式主要有分期付息一次还本、到期一次还本付息、分期还本付息三种。下面分别介绍这些长期借款的会计处理方法。

11.1.2 分期付息一次还本的会计处理

对于分期付息、到期还本的长期借款,企业实际承担的利率可用以下公式计算:

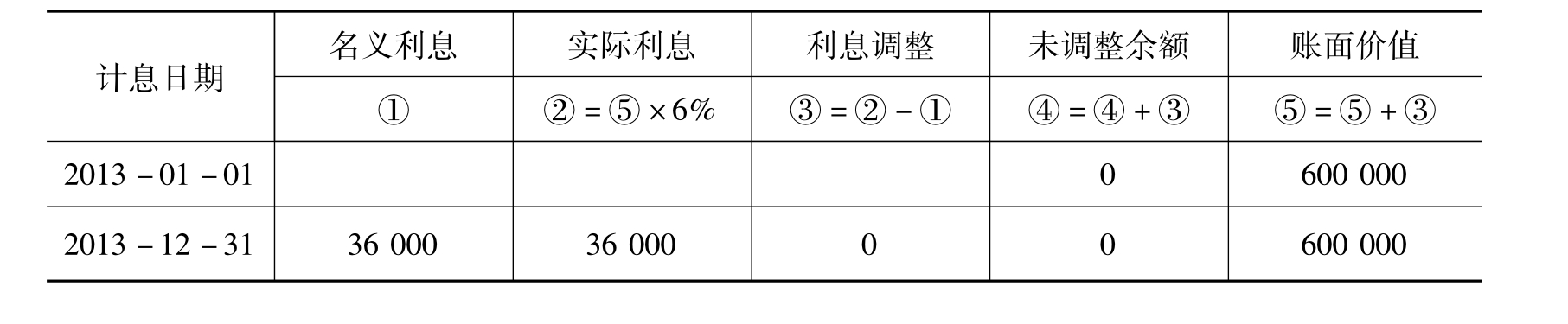

例11-1 华夏公司向银行借款。借款合同规定:一次性借款本金60万元,年利率为6%,借款期限自2025年1月1日起至2025年12月31日止,共3年,每年末付息、到期一次还本,没有补偿性余额。

根据资料,华夏公司长期借款利息调整如表11-1所示。

表11-1 长期借款利息调整表单位:元

续表

华夏公司的会计处理如下。

(1) 2025年1月1日

借:银行存款 600 000

贷:长期借款——本金 600 000

(2) 2025年末计息

借:财务费用等 36 000

贷:应付利息 36 000

(3) 2025年末计息

借:财务费用等 36 000

贷:应付利息 36 000

(4) 2025年末

借:财务费用等 36 000

贷:应付利息 36 000

借:长期借款——本金 600 000

贷:银行存款 600 000

每年末支付应付利息36 000元的会计处理方法省略。

以上会计处理中,借记“财务费用等”,表示根据借款费用准则,借款费用中费用化的部分记入“财务费用等”账户,借款费用中资本化的部分记入“在建工程”、“研发支出”或“制造费用”等账户。以下会计处理中,借记“财务费用等”的含义均与此相同。

11.1.3 到期一次还本付息的会计处理

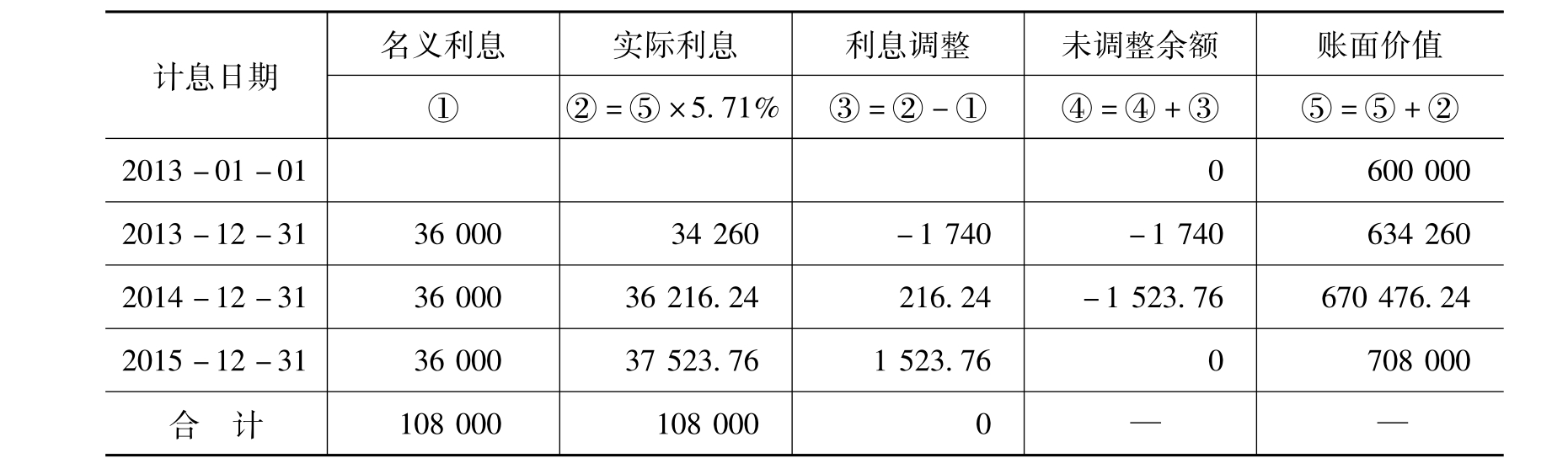

例11-2 承例11-1,假设借款合同规定还款方式为到期一次还本付息,其他资料不变。

到期一次偿还本息金额= 600 000×(1+ 6%×3)= 708 000(元)

其中,600 000= 708 000×(1+ r)3

通过插值法,可以计算出实际利率r= 5.71%

根据资料,华夏公司长期借款利息调整情况如表11-2所示。

表11-2 长期借款利息调整表单位:元

注: 37 523.76= 708 000-670 476.24

华夏公司的会计处理如下。

(1) 2025年1月1日

借:银行存款 600 000

贷:长期借款——本金 600 000

(2) 2025年末计息调整(https://www.chuimin.cn)

借:财务费用等 34 260

长期借款——利息调整 1 740

贷:长期借款——应计利息 36 000

(3) 2025年末计息调整

借:财务费用等 36 216.24

贷:长期借款——应计利息 36 000

——利息调整 216.24

(4) 2025年末

借:财务费用等 37 523.76

贷:长期借款——应计利息36 000

——利息调整 1 523.76

借:长期借款——本金 600 000

——应计利息 108 000

贷:银行存款 708 000

11.1.4 分期还本付息的会计处理

例11-3 承例11-1,假设借款合同规定,还款方式为每年末等额偿还本金并结清利息,其他资料不变。

2025年末还本付息金额= 600 000×6%+200 000=236 000(元)

2025年末还本付息金额= 400 000×6%+200 000=224 000(元)

2025年末还本付息金额= 200 000×6%+200 000=212 000(元)

其中,600 000=236 000×(1+ r)1+224 000×(1+ r)2+212 000×(1+ r)3

通过内插法,可以计算出实际利率r= 6%。

根据资料,华夏公司长期借款利息调整如表11-3所示。

表11-3 长期借款利息调整表单位:元

华夏公司的会计处理如下。

(1) 2025年1月1日

借:银行存款 600 000

贷:长期借款——本金 600 000

(2) 2025年末

借:财务费用等 36 000

贷:应付利息 36 000

借:长期借款——本金 200 000

应付利息 36 000

贷:银行存款 236 000

(3) 2025年末

借:财务费用等 24 000

贷:应付利息 24 000

借:长期借款——本金 200 000

应付利息 24 000

贷:银行存款 224 000

(4) 2025年末

借:财务费用等 12 000

贷:应付利息 12 000

借:长期借款——本金 200 000

应付利息 12 000

贷:银行存款 212 000

比较:长期借款的准则比较

(1)利息费用计算不同。《小企业会计准则》下,按照借款本金和借款合同利率计提利息费用。《企业会计准则》下,按摊余成本和实际利率计算确定长期借款的利息费用。

(2)非筹建期利息费用记入账户不同。《小企业会计准则》下,一般涉及“财务费用”“在建工程”账户。《企业会计准则》下,一般涉及“在建工程”“制造费用”“财务费用”“研发支出”等账户。

相关文章

企业持有的某种股票转让出去,应按实际收到的价款,借记“银行存款”,按账面实际成本,贷记“长期股权投资”账户,按应收未收的股利,贷记“应收股利”账户,按实际收到的金额扣除账面实际成本和应收未收股利后的差额,借记或贷记“投资收益”账户,委托转让股票支付手续费等应作抵减转让收入处理。习题四一、目的:练习长期股权投资的核算。......

2025-09-30

企业按规定缴纳的房产税,应在“管理费用”等账户中按实列支。当地政府规定,对自用房屋,按房产原值扣除25%后作为房产余值,以1.2%的税率缴纳房产税;对出租房屋,按其租金收入12%的年税率缴纳房产税。房产税按年计算、分季缴纳。......

2025-09-29

企业应当在取得无形资产时分析判断其使用寿命。某些无形资产的取得源自合同权利或其他法定权利,其使用寿命不应超过合同权利或其他法定权利的期限。无形资产的摊销期限一经确定,不得任意变更。根据相关法律,A无形资产的有效年限为10年。甲酒店估计A无形资产预计使用年限为6年。......

2025-09-30

有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。归属于该无形资产开发阶段的支出能够可靠地计量。只有同时满足上述条件的,才能确认为无形资产。在开发无形资产过程中发生的除上述可直接归属于无形资产开发活动的其他销售费用、管理费用等间接费用、无形资产达到预定用途前发生的可辨认的无效和初始运作损失、为运行该无形资产发生的培训支出等不构成无形资产的开发成本。......

2025-09-29

合成型CDO是一项表外业务,不会直接反映在交易双方的资产负债表和利润表中。但是由于交易费用的支付会导致标的资产的价值出现持续性的下跌,按照会计配比原则,这一现象应该反映在买方的资产负债表中。另一方面,会计报表中一般都会要求对表外业务进行披露。如果导致信用敏感性资产价值的下降会由该合成型CDO的价值予以补偿的时候,会计报表对该交易的披露将是必要的。......

2025-09-29

工业企业增值税销项税额的会计处理所涉及的会计账户主要有:“主营业务收入”“分期收款发出商品”“应交税费——应交增值税”“银行存款”“应收账款”“应收票据”等账户。借:应收账款——光明工厂245 080贷:主营业务收入216 000应交税费——应交增值税28 080银行存款1 0002.采用商业汇票结算方式销售产品的销项税额的会计处理采用商业汇票结算方式销售产品,当收到购货方交来的商业汇票时,销售收入实现并发生纳税义务。......

2025-09-29

纳税人销售应税产品时的账务处理:假定不考虑除增值税,资源税以外的税种(下同);借:银行存款贷:主营业务收入应交税费——应交增值税借:税金及附加贷:应交税费——应交资源税借:主营业务成本贷:库存商品纳税人生产或开采的应税资源税产品用于生产应税资源税产品时,不用缴纳资源税、增值税。......

2025-09-29

相关推荐