而非破坏性检验是指检验时,产品不受破坏,对产品质量不发生实质性影响的检验。焊缝外观尺寸主要用焊缝检验尺来进行检验。焊缝检验尺形状如图6-10所示。焊缝检验尺主要由主尺、高度尺、咬边深度尺和多用尺四个零件组成。在射线与缺陷呈平行方向照射时可以发现裂纹、未焊透、未熔合等缺陷,基本上可以确定缺陷的性质位置、大小、形状和分布情况,检测结果可长期保存。......

2025-09-29

9.2 应付职工薪酬

职工薪酬,是指企业为获得职工提供的服务而给予职工的各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。

9.2.1 职工薪酬的确认和计量

企业在职工为其提供服务的会计期间,将除辞退福利外的应付职工薪酬确认为负债,并根据职工提供服务的受益对象,区分下列情况进行处理:

(1)由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本;

(2)由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本;

(3)上述两项之外的其他职工薪酬,计入当期损益。

1.职工薪酬的账户设置

企业为了便于归集职工薪酬,应设置“应付职工薪酬”总账户,同时下设“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等各明细账户进行统一会计处理。

(1)生产部门人员的职工薪酬,借记“生产成本”“制造费用”“劳务成本”等账户,贷记“应付职工薪酬”账户。

(2)管理部门人员、销售人员的职工薪酬,借记“管理费用”或“销售费用”账户,贷记“应付职工薪酬”账户。

(3)由在建工程、研发支出负担的职工薪酬,借记“在建工程”“研发支出”账户,贷记“应付职工薪酬”账户。

(4)因解除与职工的劳动关系给予的补偿,借记“管理费用”账户,贷记“应付职工薪酬——辞退补偿”账户。

2.货币性职工薪酬的会计处理

企业计算应付职工薪酬时,国家规定了计提基础和计提比例的,按照国家规定的标准计提。比如,向社会保险经办机构缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等保险经费,向住房公积金管理机构缴存的住房公积金以及工会经费和职工教育经费等。没有规定计提基础和计提比例的,企业根据历史经验数据和实际情况合理预计当期应付职工薪酬。当期实际发生金额大于预计金额的,补提应付职工薪酬;当期实际发生金额小于预计金额的,冲回多提的应付职工薪酬。

在职工提供服务的会计期末后一年以上到期的应付职工薪酬,企业应选择恰当的折现率,以应付职工薪酬折现后的金额计入相关资产成本或当期损益;应付职工薪酬金额与其折现后金额相差不大的,也可按照未折现金额计入相关资产成本或当期损益。

例9-4 2025年6月,华达公司根据工资费用分配表,确认固定资产基本建设工程人员工资50万元,无形资产研发费用中的职工工资18万元。其中,研究阶段的工资费用5万元,开发阶段的工资费用13万元。

华达公司的会计处理如下。

借:在建工程 500 000

研发支出——费用化支出 50 000

——资本化支出 130 000

贷:应付职工薪酬 680 000

3.非货币性职工薪酬的会计处理

(1)企业以其自产产品作为非货币性福利发放给职工的,根据受益对象,按照该产品的公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬。借记“管理费用”“生产成本”“制造费用”等账户,贷记“应付职工薪酬”账户,同时确认主营业务收入,其销售成本的结转和相关税费的处理与正常商品销售相同。

以外购商品作为非货币性福利提供给职工的,企业按该商品的公允价值和相关税费计入相关资产成本或当期损益,同时确认应付职工薪酬;实际购买时冲销应付职工薪酬。

例9-5 2025年9月,昌达公司以其生产成本为60元的保暖内衣套装作为中秋节福利发放给全体职工。公司的管理层员工为38人,普通员工为200人。保暖内衣套装售价为100元,昌达公司适用的增值税税率为17%。

昌达公司的会计处理如下。

保暖内衣套装售价总额=200×100+38×100= 23 800(元)

![]()

应付职工薪酬总额=23 800+ 4 046= 27 846(元)

保暖内衣套装的成本总额=238×60=14 280(元)

公司决定发放非货币性福利时:

借:生产成本 23 400

管理费用 4 446

贷:应付职工薪酬——非货币性福利 27 846

实际发放非货币性福利时:

借:应付职工薪酬——非货币性福利 27 846

贷:主营业务收入 23 800

应交税费——应交增值税(销项税额) 4 046

借:主营业务成本 14 280

贷:库存商品 14 280

(2)企业将拥有的房屋等资产无偿提供给职工使用的,根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬。借记“管理费用”“生产成本”“制造费用”等账户,贷记“应付职工薪酬”账户,同时,借记“应付职工薪酬”账户,贷记“累计折旧”账户。

企业的租赁住房等资产供职工无偿使用的,根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬。借记“管理费用”“生产成本”“制造费用”等账户,贷记“应付职工薪酬”账户。难以认定受益对象的非货币性福利直接计入当期损益和应付职工薪酬。

例9-6 京都公司为总部各部门经理级别以上职工提供汽车免费使用服务,同时为副总裁以上高级管理人员每人租赁一套住房。京都公司总部共有部门经理以上职工20名,每人提供一辆桑塔纳汽车供其免费使用,假定每辆桑塔纳汽车每月计提折旧1 000元;该公司共有副总裁以上高级管理人员5名,公司为其每人租赁一套面积为200平方米带有家具和电器的公寓,月租金为每套8 000元。

京都公司的会计处理如下。

应确认的应付职工薪酬=20×1 000+ 5×8 000=60 000(元)。

其中,提供企业拥有的汽车供职工使用的非货币性福利=20×1 000=20 000(元)

租赁住房供职工使用的非货币性福利=5×8 000=40 000(元)。

借:管理费用 60 000

贷:应付职工薪酬——职工福利 60 000

此外,京都公司将其拥有的汽车无偿提供给职工使用的,还应当将该部分非货币性福利20 000元,借记“应付职工薪酬——职工福利”账户,贷记“累计折旧”账户。

借:应付职工薪酬——职工福利 20 000

贷:累计折旧 20 000

例9-7 昌达公司为部门经理级别以上的职工(共12名)免费提供自有的汽车使用,假定每辆汽车每月计提折旧800元;同时对于普通的车间工人(共200名)提供集体宿舍居住,该住房为公司租赁而来,每月租金共计24 000元,假定租金每月支付一次。

昌达公司每月的会计处理如下。

借:生产成本 24 000

管理费用 9 600

贷:应付职工薪酬——非货币性福利 33 600

在计提折旧、交纳租金时:

借:应付职工薪酬——非货币性福利 33 600

贷:累计折旧 9 600

银行存款 24 000

(3)将企业已支付补贴的商品或服务提供给职工,即企业有时以低于企业取得资产或服务成本的价格向职工提供资产或服务,如以低于成本的价格向职工出售住房、以低于企业支付的价格向职工提供医疗保健或其他服务。

应注意的是,企业以补贴后价格向职工提供非货币性福利与企业直接向职工发放房屋补贴或购车补贴不同,后者属于货币性福利。以提供包含补贴的住房为例,企业在出售住房等资产时,将企业补贴的金额分情况处理:如果出售住房的合同或协议中规定了职工在购得住房后至少应满足一定服务年限的,企业将补贴金额作为长期待摊费用处理,并在服务年限内平均摊销,根据受益对象分别计入相关资产的成本或当期损益;如果出售住房的合同或协议中未规定职工在购得住房后必须服务的年限,企业将补贴金额直接计入出售住房当期损益。

例9-8 东方公司购入住房160套向职工出售。该公司有资格买房的职工共160名,其中管理人员20名,销售人员10名,生产一线职工130名。东方公司拟向三类职工出售的住房买价分别为60万元、50万元、40万元,拟出售价格分别为48万元、40万元、32万元。假定所有职工均在2025年度中购买了住房,东方公司的会计处理如下。

①假定售房协议中规定,职工在取得住房后至少在企业再继续服务10年,那么应将补贴金额作为长期待摊费用处理。

公司出售住房时,作如下会计处理:

借:银行存款 55 200 000

长期待摊费用 13 800 000

贷:固定资产 69 000 000

出售住房后,公司每年按照直线法在10年内摊销长期待摊费用时,作如下会计处理:

借:生产成本 1 040 000

管理费用 240 000

销售费用 100 000

贷:应付职工薪酬——非货币性福利 1 380 000

借:应付职工薪酬——非货币性福利 1 380 000

贷:长期待摊费用 1 380 000

②假定售房协议中没有规定职工在购得住房后必须服务的年限,那么企业应将补贴金额直接计入出售住房的当期损益。

公司出售住房时,作如下会计处理。

借:银行存款 55 200 000

管理费用 13 800 000

贷:固定资产 69 000 000

小知识:企业财务会计与企业工会会计是两个不同的会计主体

例如,恒天公司组织工会活动时支出经费3 000元,以现金支付。

会计处理如下:

借:应付职工薪酬——工会经费 3 000

贷:库存现金 3 000

这个例子中涉及的业务在会计实务中属于常见业务,但其解答是错误的,违背了会计主体假设。值得注意的是,很多会计工作者不了解“企业财务会计”与“企业工会会计”是两个不同的会计主体。为了核算各企业(单位)工会组织的工会经费来源与使用等业务事项,财政部于2025年对中华全国总工会颁布了《工会会计制度》,并于2025年对该制度进行了修订。该制度适用于各级工会组织。凡是企业(单位)建立了工会组织,必定会发生工会经费收入、支出等业务事项,应当单独设立一套账目进行会计核算,执行《工会会计制度》。它与本企业(或单位)的财务会计(或预算会计)是两个不同的会计主体,工会经费的收支不能与本企业的财务会计(或预算会计)混在一起。本例发生的工会活动经费支出,属于本单位工会会计主体的业务事项,而案例的解答则把它当做本单位财务会计的业务事项来处理,这显然违背了会计主体假设。在会计实务中,有关工会经费在企业财务会计与企业工会会计中的会计处理如下。

企业会计:

(1)每月按职工工资总额的2%计提工会经费时

借:生产成本、制造费用、销售费用、管理费用等

贷:应付职工薪酬——工会经费

(2)每月向本单位工会组织拨缴工会经费时

借:应付职工薪酬——工会经费(https://www.chuimin.cn)

贷:银行存款

根据企业所得税的有关规定,企业每月向工会组织拨缴工会经费时,要取得工会经费拨缴款专用收据。否则,企业按照工资总额的2%计提并拨缴的工会经费不得在所得税前扣除。

工会会计:

(1)每月收到财务会计缴来的工会经费并开具工会经费专用收据时

借:银行存款

贷:拨缴经费收入

(2)发生工会经费支出时

借:职工活动支出等

贷:银行存款(或库存现金)

小结:职工福利费、工会经费、职工教育经费的差异

(1)职工福利费:《企业所得税法实施条例》规定,企业发生的职工福利费支出不超过工资薪金总额14%的部分,准予扣除。

福利是指所得税法实施条例第四十条规定的企业职工福利费,包括以下内容。

①尚未实行分离具有半社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

②为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

③按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

(2)工会经费:依据会计准则,工会经费仍实行计提、划拨办法。税法规定,按照企业交纳工会经费的缴费单,拨缴的工会经费不超过工资总额2%的部分准予扣除,超过部分不予扣除。

(3)职工教育经费:根据会计准则,职工教育经费仍实行计提、使用办法。计提基数口径与工会经费一致,可按2.5%的比例计提。税法规定,实际使用数不超过工资总额2.5%的部分准予扣除,超过部分可以结转到下一年度继续扣除。

案例2:职工教育经费的财税差异

某商贸公司2025年度计提并实际发放工资薪金200万元,实际列支职工教育经费6万元。2025年计提并实际发放工资240万元,实际列支职工教育经费5万元。假设列支工资、职工教育经费符合税收规定。

(1)会计处理

2025年度会计上确认期间费用6万元。

借:管理费用——职工教育经费 30 000

销售费用——职工教育经费 30 000

贷:应付职工薪酬——职工教育经费 60 000

借:应付职工薪酬——职工教育经费 60 000

贷:银行存款 60 000

2025年度会计上确认期间费用5万元,会计处理略。

(2)税收处理

2025年度税前扣除额5(200×2.5%)万元,会计亏损额超过税前扣除额1(6-5)万元调增应纳税所得额。

2025年度税收上职工教育经费扣除标准为6(240×2.5%)万元,本年度会计列支5万元,税收扣除标准超过本年度会计列支1(6-5)万元;因2025年度有税收结转额1万元,故2025年度税收上增加扣除额1万元。

9.2.2 辞退福利的会计处理

辞退福利包括:一是职工劳动合同到期前,不论职工本人是否愿意,企业决定解除与职工的劳动关系而给予的补偿;二是职工劳动合同到期前,为鼓励职工自愿接受裁减而给予的补偿,职工有权选择继续在职或接受补偿离职。辞退福利通常采取在解除劳动关系时一次性支付补偿的方式,也有通过提高退休后养老金或其他离职后的福利标准,或者将职工工资支付至辞退后未来某一期间的方式。辞退福利同时满足下列条件的,确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期损益。

(1)企业已经制定正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。该计划或建议包括:拟解除劳动关系或裁减的职工所在部门、职位及数量;根据有关规定按工作类别或职位确定的解除劳动关系或裁减补偿金额;拟解除劳动关系或裁减的时间。

(2)企业不能单方面撤回解除劳动关系计划或裁减建议。

正式的辞退计划或建议应当经过董事会或类似权力机构的批准。辞退工作一般在一年内实施完毕,但因付款程序等原因使部分款项推迟至一年后支付的,视为符合应付职工薪酬(辞退福利)的确认条件。满足辞退福利确认条件、实质性辞退工作在一年内完成、但付款时间超过一年的辞退福利,企业应选择恰当的折现率,以折现后的金额计量应付职工薪酬。

企业严格按照辞退计划条款的规定,合理预计并确认辞退福利产生的应付职工薪酬。对于职工没有选择权的辞退计划,根据辞退计划条款规定的拟解除劳动关系的职工数量、每一职位的辞退补偿标准等计提应付职工薪酬。企业依据自愿接受裁减的建议,预计将会接受裁减建议的职工数量,根据预计的职工数量和每一职位的辞退补偿标准等计提应付职工薪酬。

例9-9 华都公司由于其生产的产品不再适应市场的需要,因此,2025年5月公司管理层制定了一项辞退计划。辞退计划规定,自2025年1月1日起,以职工自愿的方式辞退100名生产工人,每人补偿30 000元。辞退计划已经与职工协商后达成一致。该辞退计划于2025年8月20日经董事会正式批准,于2025年实施完毕。

华都公司的会计处理如下。

借:管理费用 3 000 000

贷:应付职工薪酬——辞退福利 3 000 000

职工薪酬与每个企业都密切相关,是企业信息披露的主要构成部分。例如,在2025年的1 570家上市公司中,职工工资、奖金、津贴和补贴构成了上市公司职工薪酬的最主要部分,占2025年确认的职工薪酬总额的72.55%。1 538家上市公司披露了职工工资、奖金、津贴和补贴等信息,占1 570家的97.96%。1 513家上市公司披露了应付五险(医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费)的信息,占1 570家的96.37%。1 328家上市公司披露了应缴存的住房公积金信息,占1 570家的84.59%。463家上市公司披露了辞退福利的信息,占1 570家的29.49%。158家上市公司披露了为职工提供的非货币性福利的信息,占1 570家的10.06%;极少数公司还披露了非货币性福利的计算依据。

9.2.3 以现金结算的股份支付

以现金结算的股份支付,是指企业因获取服务承担以股份或其他权益工具为基础,计算确定交付现金或其他资产义务的交易。

对于授权后可立即行权的现金结算支付,根据股份支付协议,按其授权日公允价值计入成本或费用,同时增加负债;对于职工和其他方完成了等待期内的服务或达到规定业绩条件以后才能行权的现金结算支付,根据股份支付协议,按其授权日的公允价值计入成本(或费用)和相应的负债。

企业以现金与职工结算的股份支付,在等待期内每个资产负债表日,按当期确认的成本费用金额,借记“管理费用”“生产成本”“制造费用”等账户,贷记“应付职工薪酬”账户。在可行权日之后,以现金结算的股份支付当期公允价值的变动金额,借记或贷记“公允价值变动损益”账户,贷记或借记“应付职工薪酬”账户。

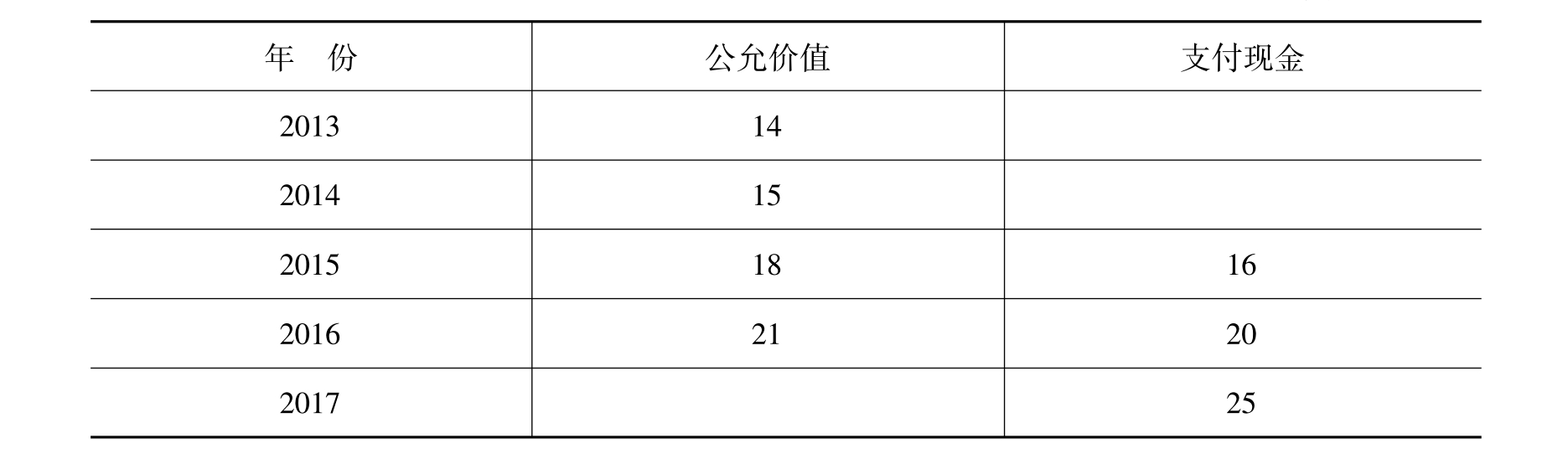

例9-10 2025年1月1日,经股东大会批准,龙跃公司对其200名管理者每人授予100份现金股票增值权。条件是自2025年1月1日起必须在公司连续服务3年,即可自2025年12月31日起根据股价增长幅度获得现金,该增值权应在2025年12月31日之前行使完毕。龙跃公司估计,该增值权在负债结算之前每一个资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支付额如表9-1所示。

表9-1 股票增值权的基本情况单位:元

第一年有20人离开公司,公司估计三年中还将有15人离开;第二年又有10人,公司估计还将有10人离开;第三年又有15人离开,第三年年末,有70人行使股票增值权获得了现金;第四年年末,有50人行使股票增值权;第五年年末,剩余35人全部行使股票增值权。相关费用和损益的计算过程如表9-2所示。

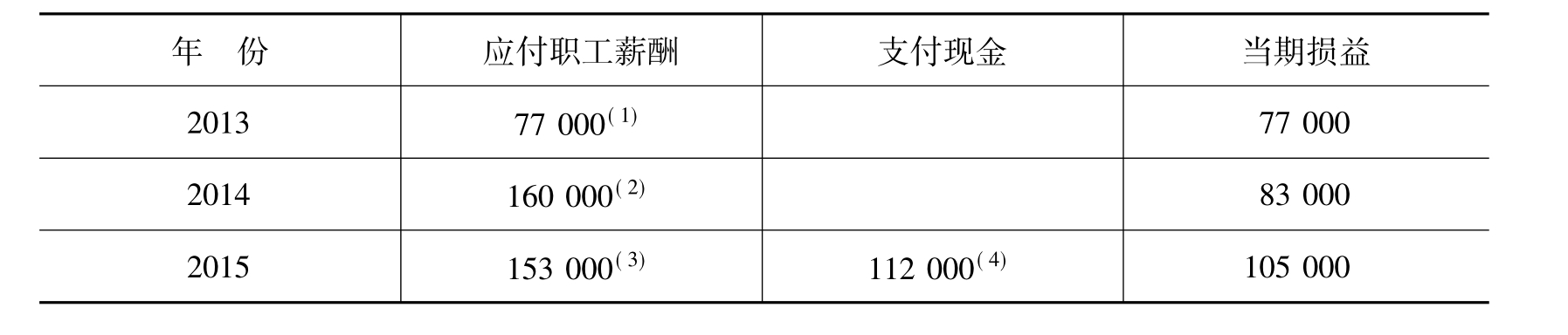

表9-2 应付职工薪酬和当期损益情况单位:元

续表

注:(1)(200-35)×100×14×1/3= 77 000(2)(200-40)×100×15×2/3= 160 000(3)(200-45-70)×100×18= 153 000(4) 70×100×16= 112 000(5)(200-45-70-50)×100×21= 73 500(6) 50×100×20= 100 000(7) 73 500-73 500= 0(8) 35×100×25= 87 500

龙跃公司的会计处理如下。

①2025年1月1日,不作处理

②2025年12月31日

借:管理费用 77 000

贷:应付职工薪酬 77 000

③2025年12月31日

借:管理费用 83 000

贷:应付职工薪酬 83 000

④2025年12月31日

借:管理费用 105 000

贷:应付职工薪酬 105 000

借:应付职工薪酬 112 000

贷:银行存款 112 000

⑤2025年12月31日

借:公允价值变动损益 20 500

贷:应付职工薪酬 20 500

借:应付职工薪酬 100 000

贷:银行存款 100 000

⑥2025年12月31日

借:公允价值变动损益 14 000

贷:应付职工薪酬 14 000

借:应付职工薪酬 87 500

贷:银行存款 87 500

案例3:上市公司股份支付准则执行情况

1. 2025年

股份支付准则是一项新准则。1 570家上市公司中,41家上市公司在2025年度实施了股份支付计划。股份支付的授予对象多为公司董事、监事、高管及业务骨干。2025年,41家上市公司以现金结算的股份支付确认的费用总额为28.06亿元,以权益结算的股份支付确认的费用总额为18.92亿元。

以权益结算的股份支付有33家。其中,以限制性股票作为支付工具的有4家,以股票期权作为支付工具的有11家,另有19家未披露具体类型(有1家同时具备两种支付工具)。23家上市公司明确披露了权益工具公允价值的确定方法。以现金结算的股份支付有11家。其中,以模拟股票作为支付工具的有2家,以现金股票增值权作为支付工具的有7家,有2家未披露具体支付类型。41家实施股份支付计划的上市公司中,以服务期限作为可行权条件的有1家,以非市场条件作为可行权条件的有19家,其余未明确披露可行权条件。

2. 2025年

1 624家上市公司中实施股份支付计划的共有40家,以权益结算股份支付的有32家,以现金结算股份支付的有11家。其中,3家上市公司同时具有现金结算和权益结算两种股份支付计划。股份支付的授予对象多为公司董事、监事、高管及业务骨干。2025年以现金结算的股份支付确认的费用总额为-26.68亿元,以权益结算的股份支付确认的费用总额为16.15亿元。

8家上市公司以股票作为支付工具,24家上市公司以股票期权作为支付工具,同时具有股票和股票期权两种权益支付工具的有1家;以虚拟期权作为支付工具的有2家,以现金股票增值权作为支付工具的有9家。29家上市公司明确披露了权益工具公允价值的确定方法,7家上市公司未予明确披露。

实施股份支付计划的40家上市公司中,2025年修改股份支付计划的有7家;取消股份支付计划的有1家;结算了股份支付计划的有10家。26家上市公司披露了可行权条件,其中以服务期限作为可行权条件的有6家;以业绩条件作为可行权条件的有5家;以非市场条件作为可行权条件的有15家。其中,修改或取消股份支付计划值得关注。

3. 2025年

2 129家上市公司中,2025年实施了股份支付计划的有73家,占比为3.43%。2025年实施了股份支付计划的73家上市公司中,以权益工具结算的有68家,占比为93.15%;以现金结算的有8家,占比为10.96%;同时具有以权益结算和现金结算的有3家,占比为4.11%。股份支付的授予对象多为上市公司的董事、监事、高级管理人员以及业务骨干。

2025年,股份支付计划对股东权益的影响金额为15.64亿元,占实施股份支付计划的上市公司股东权益总额的0.12%;股份支付计划对利润总额的影响为11.08亿元,占实施股份支付计划的上市公司利润总额的0.41%,这说明我国上市公司2025年实施的股份支付计划对公司影响较小。

股份支付计划以权益结算的68家上市公司中,采用限制性股票作为支付工具的有17家,采用股票期权作为支付工具的有52家,同时采用这两种支付工具的有1家。

这68家上市公司中,有45家采用“布莱克-斯科尔斯-默顿”模型(即B-S-M模型)估计所授予的期权的公允价值,这说明B-S-M模型是目前我国上市公司估计股票期权公允价值的主要模型,这为提高该模型在我国的适用性提供了丰富的企业实践,但是使用该模型需要考虑的各种因素尤其是如何结合我国实际情况进行应用值得进一步研究。另外,诺普信等4家上市公司未明确披露股份支付工具公允价值的确定方法,值得关注。

股份支付计划以现金结算的8家上市公司全部以现金股票增值权作为支付工具。

2025年实施股份支付计划的73家上市公司中,芭田股份等35家上市公司修改了股份支付计划,占比为47.95%;兴发集团等3家上市公司取消了股份支付计划,占比为4.11%。

2025年实施股份支付计划的73家上市公司中,中国神华等4家上市公司采用了期限条件作为可行权条件,占比为5.48%;海南海药等17家公司采用了业绩条件作为可行权条件,占比为23.29%。这说明在确定可行权条件时,我国上市公司目前更多考虑的是公司的业绩水平。另外,顺络电子等52家公司未明确披露可行权条件。

相关文章

而非破坏性检验是指检验时,产品不受破坏,对产品质量不发生实质性影响的检验。焊缝外观尺寸主要用焊缝检验尺来进行检验。焊缝检验尺形状如图6-10所示。焊缝检验尺主要由主尺、高度尺、咬边深度尺和多用尺四个零件组成。在射线与缺陷呈平行方向照射时可以发现裂纹、未焊透、未熔合等缺陷,基本上可以确定缺陷的性质位置、大小、形状和分布情况,检测结果可长期保存。......

2025-09-29

学习资源呈现的是知识与能力的结合,教学资源会对具体的知识点进行解释,同样会偏重鉴赏方法的引导。实用类文本板块同样也会侧重阅读方法层面的教学指导,例如A3-2能力层级,教师给出的相应资源是关于非连续性文本的特点和类型。首先,教师将非连续性文本与篇章文本进行对比,帮助学生认识非连续性文本。其次,谈到了非连续性文本的特征,解释其本质特征。最后,教师谈到了非连续性文本的阅读指向—信息的获取与运用。......

2025-09-29

中暑是由高温环境引起的,以体温调节中枢功能障碍、汗腺功能衰竭,以及水、电解质丢失过多为特点的疾病。(三)处理运动性中暑较容易诊断。在炎热天气下剧烈运动或长时间运动,健康者骤然出现虚脱,首先应想到运动性中暑。各种类型的中暑患者,按临床表现轻重可分为轻症和重症。......

2025-09-30

图1-49钢座套与铁芯相碰1—钢座套与铁芯相碰处;2—夹件;3—铁芯;4—锯短后的钢座套处理方法是将太长的钢座套锯短,使钢座套与铁芯表面硅钢片之间保持不小于5mm 的距离。......

2025-09-29

困惑中的经济学让我们回顾一下在金匠铺里的情形,最初始的货币是黄金,很快人们发现,更合理的是把黄金仓单当作货币,这样由黄金作后盾的黄金仓单就成了货币。可以说货币是对人类世界的一种恩赐,少了它等于少了交换的一般媒介,可能就不会有真正的专业化,经济也无法从贫乏的原始层次获得提升。货币的最主要用途是未来的交换,它的价值在于“购买力”。购买力的变化才会改变人们对商品贵贱程度的评价,货币买不来幸福。......

2025-09-30

不同钢种的工件经渗铬处理后能获得各种优良性能,以满足不同用途的需要。渗铬后的热处理视基体材料而定,可以不考虑渗铬层,因为热处理对渗铬层组织影响不大。装箱后控制升温至1050~1100℃渗铬,保温到所需的渗层厚度后,炉冷至600~700℃,再在空气中冷却至室温。真空渗铬通常在0.133Pa的真空度下进行,常用温度为1100~1150℃,保温时间根据要求渗铬层的厚度而定。......

2025-09-29

SO2、H2S等还原性气体干扰测定,采样时应串联三氧化铬-石英砂氧化管消除。本方法检出限和最低检出质量浓度同总氧化剂的测定方法。NO2产生正干扰;SO2、H2S、PAN、HF质量浓度分别高于750μg/m3、110μg/m3、1800μg/m3、2.5μg/m3时也干扰O3的测定,可根据具体情况采取消除或修正措施。......

2025-09-30

按汽车碰撞后导致的损伤现象不同,汽车碰撞损伤可归纳为五大类,即侧弯、凹陷、折皱或压溃、菱形损坏、扭曲等,如图7-14所示。承载式车身汽车车身也能够发生侧面损坏。当一辆汽车以高速撞击到路边或高级公路中间分界之安全岛时,有可能发生扭曲型损坏。后侧车角发生碰撞也常发生扭曲损坏,仔细检查能发现板件不明显的损坏,然而真正的损坏一般隐藏在下部。......

2025-09-29

相关推荐