投资性房地产,是指为赚取租金或资本增值,或者两者兼有而持有的房地产。闲置土地、不拥有产权的建筑物和无形资产、计划对外出租的建筑物和土地使用权均不属于投资性房地产。投资性房地产的范围具体包括以下几方面。企业将建筑物出租并按出租协议向承租人提供保安和维修等其他服务,所提供的其他服务在整个协议中不重大的,可以将该建筑物确认为投资性房地产。......

2023-12-04

4.2 持有至到期投资

持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。一般来讲,能够划分为持有至到期投资的金融资产,主要是指债券型投资,如从二级市场上购入的固定利率国债、浮动利率金融债券等。

持有至到期投资通常具有长期性,但期限较短(1年以内)的债券投资符合持有至投资条件的,也可以将其划为持有至到期投资。

对持有至到期投资进行会计处理时,企业需设置“持有至到期投资”账户,区分“成本”“利息调整”“应计利息”等进行明细会计处理。该账户期末借方余额,反映企业持有至到期投资的摊余成本。

4.2.1 持有至到期投资取得的会计处理

企业在进行持有至到期投资的会计处理时,要确定该项金融资产的实际利率。实际利率,是指将金融资产或金融负债在预期存续期间内的未来现金流量,折现为金融资产或金融负债当前账面价值所使用的利率。持有至到期投资初始确认时,按照公允价值和相关交易费用之和作为入账金额,计算确定其实际利率,并在该持有至到期投资预期存续期间内保持不变。

例4-4 2013年1月1日,建投公司以20 420万元购入京金公司发行的面值总额为20 000万元的公司债券,并确认为持有至到期投资。该债券期限为5年,按年付息,票面利率为6%。设实际利率为r,则实际利率计算公式为:

r= 1 200/(1+ r)+ 1 200/(1+ r)2+ 1 200/(1+ r)3+ 1 200/(1+ r)4+

21 200/(1+ r)5=20 420(万元)

企业从二级市场上购入的固定利率国债、浮动利率公司债券等,符合持有至到期投资条件的,可划分为持有至到期投资。企业取得的持有至到期投资,按该投资的面值,借记“持有至到期投资——成本”账户;按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”账户;按实际支付的金额,贷记“银行存款”账户;按其差额,借记或贷记“持有至到期投资——利息调整”账户。

虽然持有至到期投资按取得时的公允价值和相关交易费用之和作为初始确认金额,但交易费用并没有记入“持有至到期投资——成本”账户中,而是反映在“持有至到期投资——利息调整”账户中,并且该费用还要在投资的持有期间按实际利率法进行摊销,与整个投资期间的损益息息相关。

例4-5 2013年1月1日,飞罗公司从活跃市场上购入京金公司当日发行的5年期债券作为持有至到期投资。债券面值20 000元,购入价20 400元,另发生交易费用437元,票面利率7%,该债券为每年付息、到期还本债券。不考虑其他相关因素,则该持有至到期投资的初始确认金额为20 837元。

2013年1月1日,购入债券时的会计处理如下:

借:持有至到期投资——成本 20 000

——利息调整 837

贷:银行存款 20 837

实际利率i的计算过程如下:

20 000×(P/F,i,5)+20 000×7%×(P/A,i,5)= 20 837(元)

通过插值法计算出i=6%。

持有至到期投资利息收益一览表如表4-1所示。

表4-1 持有至到期投资利息收益一览表 单位:元

小知识:插值法(或试误法)

设与A1对应的数据是B1,与A2对应的数据是B2,与A对应的数据是B,A介于A1和A2之间。

利率现值

A1 B1

A B

A2 B2

按照(A1-A)/(A1-A2)=(B1-B)/(B1-B2),计算出A的数值。

此处要用到两个表:《年金现值系数表》和《复利现值系数表》。

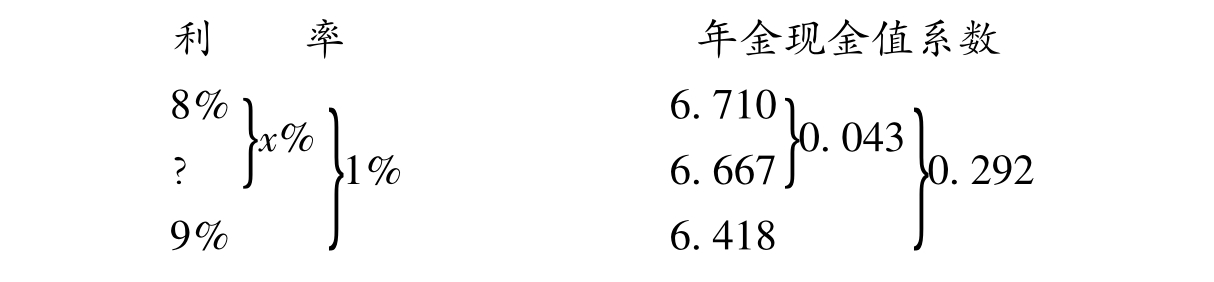

现在向银行存入5 000元,在利率为多少时,才能保证在今后10年中每年得到750元。

由750×(P/A,i,10)=5 000可得,(P/A,i,10)=5 000/750=6.667。

查年金现值系数表,当利率为8%时,系数为6.710;当利率为9%时,系数为6.418。所以利率应在8%~9%之间,假设所求利率超过8%,则可用插值法计算。

x/1= 0.043/0.292,x=0.147,利率i=8%+0.147%=8.147%

4.2.2 持有至到期投资持有期间的会计处理

企业在持有至到期投资持有期间,采用实际利率法,按照摊余成本和实际利率计算利息收入,计入投资收益。实际利率法,是指按照金融资产或金融负债的实际利率计算其摊余成本及各期利息收入的方法。摊余成本,是指金融资产的初始金额经过下列调整后的结果:

(1)扣除已偿还的本金;

(2)加上或减去采用实际利率法将该初始金额与到期日金额之间的差额进行摊销形成的累计摊销额;

(3)扣除已发生的减值损失。

摊余成本的公式为:

摊余成本=初始确认金额-已偿还的本金-累计摊销额-减值损失(或无法收回的金额)

实际利率法摊销的步骤为:

第一步,计算各期名义利息,各期名义利息=债券面值×票面利率;

第二步,计算各期实际利息,各期实际利息=债券期初摊余成本×实际利率;

第三步,计算各期摊销额,各期摊销额=各期名义利息-该期实际利息。

实际利率法在这些金融资产与金融负债的利息计算及后续摊余成本的计量方面原理基本相同。现行的会计准则在收入、借款费用、租赁、金融工具确认和计量、金融资产转移、套期保值以及首次执行会计准则等准则中,多处明确提出应采用实际利率法进行利息计算或金融资产、金融负债摊余成本的后续计量。

长期应收款、贷款、持有至到期的投资、应付债券、长期应付款、长期借款等项目的后续计量以及相关的利息计算(具体表现为未确认融资费用的摊销、未实现融资收益的计提、债券溢价折价分摊以及其他利息形式)都是实际利率法的具体应用。

持有至到期投资实际利率法的摊销,需要区分分期付息一次还本、一次还本付息还

是分期还本分期付息。其中,前两种计算方法的原理是一致的。

1.分期付息、一次还本债券投资

资产负债表日,持有至到期投资为分期付息、一次还本债券投资的,按票面利率计算确定的应收未收利息,借记“应收利息”账户;按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”账户;按其差额,借记或贷记“持有至到期投资——利息调整”账户。

例4-6 承例4-5,2013年12月31日,飞罗公司确认实际利息收入。

相应的会计处理如下:

借:应收利息 1 400

贷:持有至到期投资——利息调整 150

投资收益 1 250

收到利息时:

借:银行存款 1 400

贷:应收利息 1 400

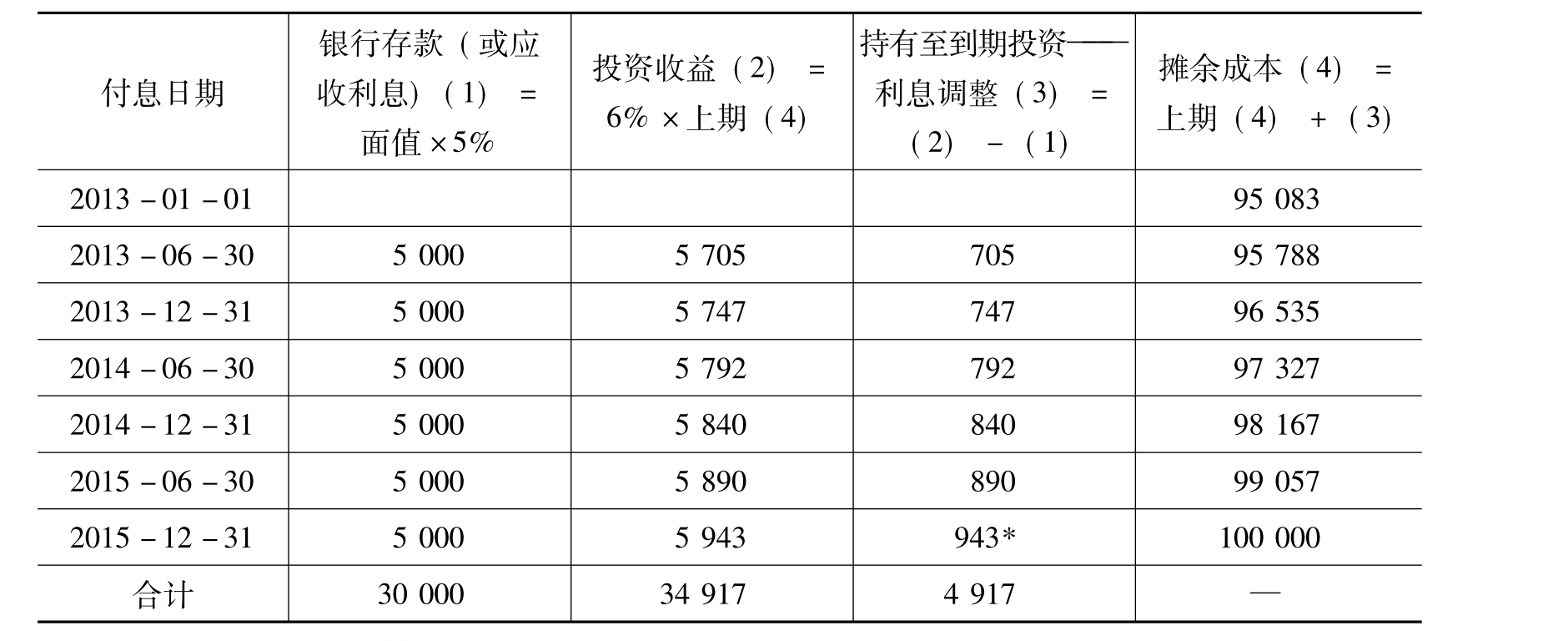

例4-7 2013年1月1日,华投公司以95 083元的价格(包括买价和交易费用),购入京金公司面值为100 000元、期限为3年、票面利率为10%的公司债券,准备持有至到期。该债券每半年付息一次。

根据计算可知,该债券投资的实际利率为12%,按实际利率法摊销折价及计算各期利息,如表4-2所示。

表4-2 持有至到期投资利息收益一览表 单位:元

注:*表示进行了尾数调整。

华投公司的会计处理如下。

2013年1月1日:

借:持有至到期投资——成本 100 000

贷:持有至到期投资——利息调整 4 917

银行存款 95 083

2013年6月30日:

借:应收利息 5 000

持有至到期投资——利息调整 705

贷:投资收益 5 705

2013年7月1日:

借:银行存款 5 000

贷:应收利息 5 000

2013年12月31日:

借:应收利息 5 000

持有至到期投资——利息调整 747

贷:投资收益 5 747

2014年1月1日:

借:银行存款 5 000

贷:应收利息 5 000

以后期间依此计算,不再赘述。

2.一次还本付息债券投资

持有至到期投资为一次还本付息债券投资的,在资产负债表日,按票面利率计算确定的应收未收利息,借记“持有至到期投资——应计利息”账户;按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”账户;按其差额,借记或贷记“持有至到期投资——利息调整”账户。

例4-8 2013年1月1日,华夏公司从证券市场上购入东方公司于同日发行的4年期债券,债券面值为1 000万元,实际支付967.5万元(含相关费用20万元),票面利率为4%,实际利率为5%,到期一次收回本息。华夏公司购入后将其划分为持有至到期投资。

华夏公司的会计处理如下。

(1) 2013年1月1日

借:持有至到期投资——成本 10 000 000

贷:银行存款 9 675 000

持有至到期投资——利息调整 325 000

(2) 2013年12月31日

借:持有至到期投资——应计利息 400 000

——利息调整 83 750

贷:投资收益 483 750

按实际利率法计算,应确认的投资收益= 967.5×5%= 48.375(万元),利息调整= 48.375-1 000×4%= 8.375(万元)。如果不考虑相关费用,此处的投资收益= 947.5×5%=47.375(万元),利息调整=47.375-1 000×4%=7.375(万元)。

(3) 2014年12月31日

借:持有至到期投资——应计利息 400 000

——利息调整 107 900

贷:投资收益 507 900

按实际利率法计算,应确认的投资收益=(967.5+ 48.375)×5%= 50.79(万元),利息调整= 50.79-1 000×4%= 10.79(万元)。如果不考虑相关费用,此处的投资收益=(947.5+47.375)×5%= 49.74(万元),利息调整= 49.74-1 000×4%= 9.74(万元)。

以后期间依此计算,不再赘述。

例4-9 2013年1月1日,华夏公司从证券市场上购入东方公司于同日发行的2年期债券,面值为1 000万元,实际支付1 030万元,未发生相关费用,票面利率为10%,到期一次收回本息。华夏公司购入后将其划分为持有至到期投资。

华夏公司的会计处理如下:

(1) 2013年1月1日,购入债券

借:持有至到期投资——成本 10 000 000

——利息调整 300 000

贷:银行存款 10 300 000

(2) 2013年12月31日,确认投资收益

1 030×(1+ r)2=1 000×(1+10%×2)=1 200(万元)

实际利率(r)=7.937%

实际利息=10 300 000×7.937%=817 554(元)

摊余成本=10 300 000+817 554=11 117 554(元)

票面利息=10 000 000×10%=1 000 000(元)

利息调整= 1 000 000-817 554= 182 456(元)

借:持有至到期投资——应计利息 1 000 000

贷:投资收益 817 554

持有至到期投资——利息调整 182 456

(3) 2014年12月31日,确认投资收益

实际利息= 11 117 554×7.937%= 882 446(元)(含尾差调整)

摊余成本=11 117 554+882 446=12 000 000(元)

票面利息=1 000×10%= 100(万元)

利息调整=1 000 000-882 446= 117 554(元)

借:持有至到期投资——应计利息 1 000 000

贷:投资收益

882 446持有至到期投资——利息调整 117 554

3.分期还本付息债券投资

分期还本、分期付息债券投资,利息和本金一并分期偿付。利息调整采用实际利率法,结转投资收益时,先根据期初债券投资摊余成本和实际利率计算实际利息,即投资收益;再根据尚未偿还的本金和票面利率计算票面利息;最后根据实际利息和票面利息计算出利息调整金额。

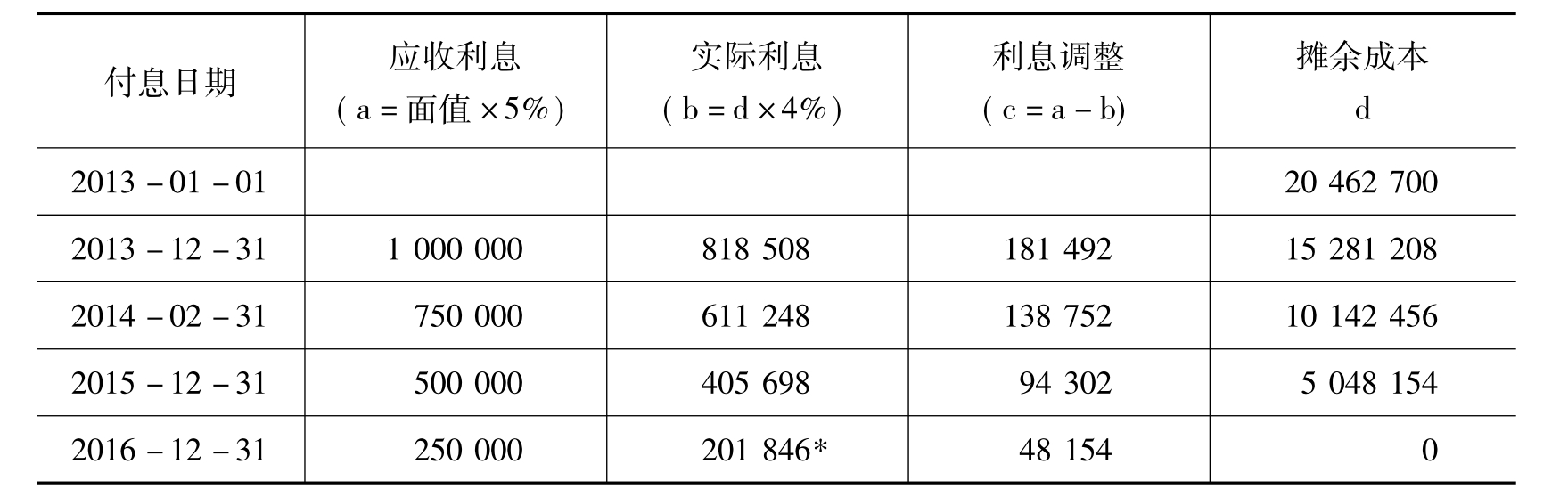

例4-10 2013年1月1日,飞罗公司从活跃市场上购入京金公司当日发行的4年期债券作为持有至到期投资,债券面值为20 000 000元,购入价为20 462 700元,未发生交易费用,票面利率5%。该债券为每年付息、每年还本债券,还本付息日为1月1日,实际利率为4%。不考虑其他相关因素,持有至到期投资利息收益情况如表4-3所示。

表4-3 持有至到期投资利息收益一览表单位:元

注:*表示进行了尾差调整。

(1) 2013年1月1日,购入债券时

借:持有至到期投资——成本 20 000 000

——利息调整 462 700

贷:银行存款 20 462 700

(2) 2013年12月31日,确认利息收入时

借:应收利息 1 000 000

贷:持有至到期投资——利息调整 181 492

投资收益 818 508

(3) 2014年1月1日,收取本息时

借:银行存款 6 000 000(www.chuimin.cn)

贷:持有至到期投资——成本 5 000 000

应收利息 1 000 000

(4) 2014年12月31日,确认利息收入时

借:应收利息 750 000

贷:持有至到期投资——利息调整 138 752

投资收益 611 248

(5) 2015年1月1日,收取本息时

借:银行存款 5 750 000

贷:持有至到期投资——成本 5 000 000

应收利息 750 000

(6) 2015年12月31日,确认利息收入时

借:应收利息 500 000

贷:持有至到期投资——利息调整 94 302

投资收益 405 698

(7) 2016年1月1日,收取本息时

借:银行存款 5 500 000

贷:持有至到期投资——成本 5 000 000

应收利息 500 000

(8) 2016年12月31日,确认利息收入时

借:应收利息 250 000

贷:持有至到期投资——利息调整 48 154

投资收益 201 846

(9) 2017年1月1日,收取本息时

借:银行存款 5 250 000

贷:持有至到期投资——成本 5 000 000

应收利息 250 000

例4-11 2013年1月1日,飞罗公司从活跃市场上购入京金公司当日发行的4年期债券作为持有至到期投资,债券面值为20 000 000元,购入价为19 554 300元,未发生交易费用,票面利率5%。该债券为每年付息、每年还本债券,还本付息日为1月1日,实际利率为6%。不考虑其他相关因素,持有至到期投资利息收益情况如表4-4所示。

表4-4 持有至到期投资利息收益一览表单位:元

注:*表示进行了尾差调整。

(1) 2013年1月1日,购入债券时

借:持有至到期投资——成本 20 000 000

贷:持有至到期投资——利息调整 445 700

银行存款 19 554 300

(2) 2013年12月31日,确认利息收入时

借:应收利息 1 000 000

持有至到期投资——利息调整 173 258

贷:投资收益 1 173 258

(3) 2014年1月1日,收取本息时

借:银行存款 6 000 000

贷:持有至到期投资——成本 5 000 000

应收利息 1 000 000

(4) 2014年12月31日,确认利息收入时

借:应收利息 750 000

持有至到期投资——利息调整 133 653

贷:投资收益 883 653

(5) 2015年1月1日,收取本息时

借:银行存款 5 750 000

贷:持有至到期投资——成本 5 000 000

应收利息 750 000

(6) 2015年12月31日,确认利息收入时

借:应收利息 500 000

持有至到期投资——利息调整 91 673

贷:投资收益 591 673

(7) 2016年1月1日,收取本息时

借:银行存款 5 500 000

贷:持有至到期投资——成本 5 000 000

应收利息 500 000

(8) 2016年12月31日,确认利息收入时

借:应收利息 250 000

持有至到期投资——利息调整 47 116

贷:投资收益 297 116

(9) 2017年1月1日,收取本息时

借:银行存款 5 250 000

贷:持有至到期投资——成本 5 000 000

应收利息 250 000

小知识:储蓄国债投资

2012年上半年,储蓄国债炙手可热,成为保守投资者追捧的对象,尤其是电子式国债。国债具有类似储蓄、又优于储蓄的特点,通常被称为“储蓄式国债”,是以储蓄为目的的个人投资者理想的投资方式。现阶段,我国储蓄国债分为凭证式国债和电子式国债。

凭证式国债是指国家采取不印刷实物券,而用填制“凭证式国债收款凭证”的方式发行的国债。我国从1994年开始发行凭证式国债。凭证式国债是到期一次还本付息。

与凭证式国债不同,电子式国债需要客户在自己的银行卡中开通办理证券基金业务,通过该账户进行交易。我国从2006年开始发行电子式国债。电子式国债是分期付息、一次还本。

2013年我国发行储蓄国债计划见表4-5。

表4-5 2013年我国储蓄国债发行计划

4.2.3 持有至到期投资减值的会计处理

持有至到期投资期末发生减值迹象的时候要进行减值测试,减值以后的期间可以转回。计提减值后摊余成本等于计提减值前的摊余成本减计提的减值损失。

企业持有至到期投资的减值准备,通过“持有至到期投资减值准备”账户进行会计处理,可按持有至到期投资类别和品种进行明细会计处理,期末贷方余额反映企业已计提但尚未转销的持有至到期投资减值准备。

资产负债表日,持有至到期投资发生减值的,按应减记的金额,借记“资产减值损失”账户,贷记“持有至到期投资减值准备”账户。已计提减值准备的持有至到期投资价值以后又得以恢复的,在原已计提的减值准备金额内,按恢复增加的金额,借记“持有至到期投资减值准备”账户,贷记“资产减值损失”账户。

持有至到期投资发生减值后,利息收入按照确定减值损失时对未来现金流量进行折现采用的折现率计算确认。减值转回后的持有至到期投资账面价值,不超过不计提减值准备情况下该持有至到期投资在转回日的摊余成本。

例4-12 承例4-7,假定华投公司经过计算,发现所持有的京金公司的债券在2013年12月31日的现值只有90 000元,则华投公司计提减值准备 6 535(96 535-90 000)元。

借:资产减值损失 6 535

贷:持有至到期投资减值准备 6 535

4.2.4 持有至到期投资出售的会计处理

出售持有至到期投资,按实际收到的金额,借记“银行存款”账户;按其账面余额,贷记“持有至到期投资——成本、利息调整、应计利息”账户;按其差额,贷记或借记“投资收益”账户。已计提减值准备的,同时结转减值准备。

4.2.5 持有至到期投资转换

将持有至到期投资重分类为可供出售金融资产的,在重分类日按其公允价值,借记“可供出售金融资产”账户;按其账面余额,贷记“持有至到期投资——成本、利息调整、应计利息”账户;按其差额,贷记或借记“资本公积——其他资本公积”账户。已计提减值准备的,同时结转减值准备。

例4-13 2013年1月2日,易方达股份公司购入兴和公司2012年1月1日发行的五年期债券,票面利率14%,债券面值为1 000元。公司按105 359元的价格购入100份,支付有关交易费用2 000元。该债券于每年6月30日和12月31日支付利息,最后一年偿还本金并支付最后一次利息。持有一年后即2014年1月2日,由于管理层投资意图改变,不再打算将其持有至到期而改为可供出售债券投资。由于市场利息变动,兴和公司债券每份市场价格,即公允价值为1 050.14元,总投资公允价值为105 014元,而此时易方达公司该项投资的摊余成本为106 208.57元。

易方达公司的会计处理如下:

借:可供出售金融资产 105 014

资本公积——其他资本公积 1 194.57

贷:持有至到期投资——成本 100 000

——利息调整 6 208.57

假设易方达公司于2014年6月1日出售该债券投资,收取现金106 100元,此时将计入所有者权益的差额转出,计入当期损益。

易方达公司的会计处理如下:

借:银行存款 106 100

投资收益 108.57

贷:可供出售金融资产 105 014

资本公积——其他资本公积 1 194.57

相关链接:资本公积

企业收到的投资者出资额超出其在注册资本或股本中所占份额的部分,通过“资本公积”账户进行会计处理。该账户下分“资本溢价(股本溢价)”“其他资本公积”账户进行明细会计处理。主要包括以下几方面。

(1)企业接受投资者投入的资本、可转换公司债券持有人行使转换权利、将债务转为资本等形成资本公积。与发行权益性证券直接相关的手续费、佣金等交易费用,借记“资本公积——资本溢价”账户等,贷记“银行存款”等账户。

经股东大会或类似机构决议,用资本公积转增资本。

(2)同一控制下控股合并形成的长期股权投资,在合并日按取得被合并方所有者权益账面价值的份额、按享有被投资单位已宣告但尚未发放的现金股利或利润,与按支付的合并对价的账面价值的差额。

(3)长期股权投资采用权益法进行会计处理的,在持股比例不变的情况下,被投资单位除净损益以外其他所有者权益的变动,企业按持股比例计算应享有的份额。

处置采用权益法进行会计处理的长期股权投资,还应结转原记入资本公积的相关金额。

(4)以权益结算的股份支付职工或其他方提供的服务,按照确定的金额计算所形成的资本公积。

在行权日,按实际行权的权益工具数量计算确定的金额,与按计入实收资本或股本金额之间的差额。

(5)自用房地产或存货转换为采用公允价值模式计量的投资性房地产。

(6)将持有至到期投资重分类为可供出售金融资产,或将可供出售金融资产重分类为持有至到期投资的。

(7)股份有限公司采用收购本公司股票的方式减资的,按股票面值和注销股数计算的股票面值总额与注销的库存股账面余额之间的差额。

比较:小企业长期债券投资的会计处理

小企业长期债券投资的内容,与上述持有至到期投资的内容基本相同,债券的折价或者溢价在债券存续期间于确认相关债券利息收入时采用直线法进行摊销,长期债券投资损失应当于实际发生时计入营业外支出,同时冲减长期债券投资账面余额。

(1)小企业在持有长期债券投资期间,在债务人应付利息日,按照分期付息、一次还本的长期债券投资票面利率计算的利息收入,借记“应收利息”账户,贷记“投资收益”账户;按照应分摊的债券溢折价金额,借记或贷记“投资收益”账户,贷记或借记“长期债券投资——溢折价”账户。

例4-14 2013年1月1日,南方公司支付价款10 000元(含交易费用),从活跃市场购入勒天公司5年期债券,面值为12 500元,票面利率为4.72%,按年支付利息,本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时,可以将债券赎回支付额外款项。南方公司在购买该债券时,预计发行方不会提前赎回。

南方公司2013年的会计处理如下。

①2013年1月1日,购入债券时

借:长期债券投资——面值 12 500

贷:银行存款 10 000

长期债券投资——溢折价 2 500

②2013年12月31日,计息并收到票面利息时

借:应收利息 590(12 500×4.72%)

长期债券投资——溢折价 500(2 500/5)

贷:投资收益 1 090

借:银行存款 590

贷:应收利息 590

例4-15 承例4-14,南方公司支付价款15 000元(含交易费用)购买该债券,其他条件不变。

南方公司2013年的会计处理如下:

①2013年1月1日,购入债券时

借:长期债券投资——面值 12 500

——溢折价 2 500

贷:银行存款 15 000

②2013年12月31日,计息并收到票面利息时

借:应收利息 590(12 500×4.72%)

贷:投资收益 90

长期债券投资——溢折价 500(2 500/5)

借:银行存款 590

贷:应收利息 590

(2)小企业在持有长期债券投资期间,按照一次还本付息的长期债券投资票面利率计算的利息收入,借记“长期债券投资——应计利息”账户,贷记“投资收益”账户;按照应分摊的债券溢折价金额,借记或贷记“投资收益”账户,贷记或借记“长期债券投资——溢折价”账户。

按照《小企业会计准则》规定,确认实际发生的长期债券投资损失,按照可收回的金额,借记“银行存款”账户;按照其账面余额,贷记“长期债券投资——面值”“长期债券投资——应付利息”账户,借记或贷记“长期债券投资——溢折价”账户;按照其差额,借记“营业外支出”账户。

例4-16 承例4-14,2014年1月1日,勒天公司依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,用清算财产偿还该债券10 000元。

南方公司的会计处理如下:

借:银行存款 10 000

长期债券投资——溢折价 2 000

营业外支出 500

贷:长期债券投资——面值 12 500

有关高职高专会计学专业规划教材的文章

投资性房地产,是指为赚取租金或资本增值,或者两者兼有而持有的房地产。闲置土地、不拥有产权的建筑物和无形资产、计划对外出租的建筑物和土地使用权均不属于投资性房地产。投资性房地产的范围具体包括以下几方面。企业将建筑物出租并按出租协议向承租人提供保安和维修等其他服务,所提供的其他服务在整个协议中不重大的,可以将该建筑物确认为投资性房地产。......

2023-12-04

7.1.1外购固定资产的会计处理外购固定资产的成本包括买价、进口关税、运输和保险等相关费用,以及为使固定资产达到预计可使用状态所发生的可直接归属于该资产的所有必要支出,如场地整理费、运费、装卸费、安装费和专业人员服务费等。在此,重点介绍延期支付的固定资产。......

2023-12-04

例7-152012年12月31日,华建公司检查固定资产时,发现一台设备可能发生减值。减记的金额确认为资产减值损失,计入当期损益,同时计提相应的固定资产减值准备。固定资产减值准备与累计折旧作为固定资产的减项,共同反映这一价值的降低情况,使得最终的固定资产净值等于可收回金额。......

2023-12-04

购买无形资产的价款超过正常信用条件延期支付、实质上具有融资性质的,无形资产的成本以购买价款的现值为基础确定。在此过程中,不存在购买无形资产价款的现值和应付价款之间的差额。......

2023-12-04

该账户的借方反映企业已缴纳的营业税,贷方反映应交的营业税,期末借方余额反映多交的营业税,期末贷方余额反映尚未缴纳的营业税。例10-11科苑公司转让某项无形资产,收入为200 000元,营业税税率为5%。纳税人提供应税服务应当按照规定缴纳增值税,不再缴纳营业税。......

2023-12-04

相关推荐